税金の基礎知識

税金の基礎知識/(11)配偶者控除・扶養控除の改正

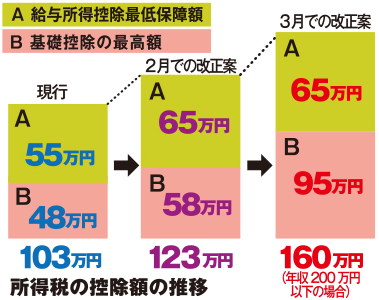

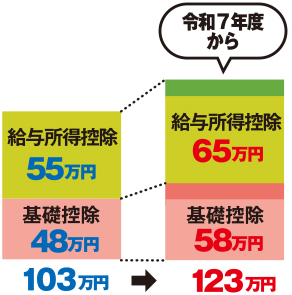

前回は2025年度の税制改正における納税者本人の給与所得控除額と基礎控除額の引き上げについてのお話でしたが、今回は配偶者や扶養親族がいる場合の控除はどうなるかについてです。

まず、パートなどで働く配偶者を扶養している場合に受けられる「配偶者特別控除」を見てみましょう。従来は最大38万円の控除が受けられる配偶者の給与収入は150万円まででしたが、改正後は160万円まで引き上げられます。160万円を超えると徐々に控除額が減少します。

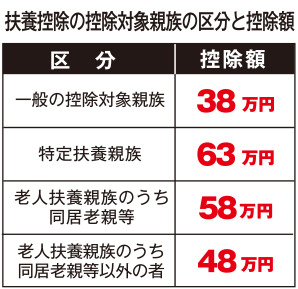

また扶養親族がいる納税者が受けられる「扶養控除」は、左表のような区分で控除額が決められています。

今回の焦点は、19歳から22歳の特定扶養親族。ほかの親族と比べると63万円と有利な控除額である一方で、これまでは、例えば大学生の子どものアルバイト収入が103万円を超えると、扶養者は一切の扶養控除を受けられなくなり、子どもがアルバイトを控えざるを得ないなどの問題が指摘されていました。

そこで今回の改正では、103万円が123万円に引き上げに。さらには123万円を超えても、段階的に控除額は減るもののいくらかは受けられるようになります。

鈴木僚税理士事務所 税理士

鈴木 僚(すずき りょう)

1988年(昭和63年)山形市生まれ。2018年に税理士資格取得。趣味はドライブ。