相続の基礎知識

相続の基礎知識/(60)代償分割と換価分割

遺産は預貯金や現金のように1円単位で分割できるものとは限らず、家や美術品のように細かく分けられないものもあります。今回はそうした場合の遺産分割方法である「代償分割」と「換価分割」についてお話ししましょう。

相続人が代償金支払い

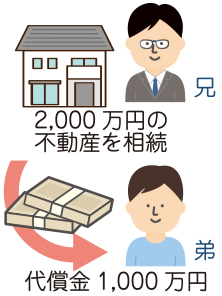

代償分割は、1人の相続人が財産を相続し、残りの相続人に相続すべき額を代償金として金銭で支払う方法です。

例えば、2000万円の価値がある家を子ども2人で相続するとします。代償分割では兄がこの家を相続し、弟には代償金として1000万円支払うことになります。

この場合、遺産全体で相続税が発生しますが、遺産分割内の手法であるため代償金の収受について贈与税や所得税は発生しません。

換金して分け合う

換価分割は財産を売却して換金し、現金を相続人で分け合う方法です。代償分割の場合に必要な代償金を用意できない場合に考えられる手法です。ただ換価分割は税務上は注意が必要です。

遺産が未分割の状態で売却するわけですから、相続人が3人いれば3人の共有で不動産を売却することになり、売却代金の配分に応じて、または、配分が決まっていない場合は相続分に応じて、3人とも譲渡所得の確定申告が必要になります。

家なら特別控除も

家を換価分割する場合、相続人の中でその家に居住していた方がいれば居住用財産の3000万円の特別控除が適用されますが、居住していない相続人は適用されません。

また誰もその家に居住しておらず、被相続人の死亡により空き家になった場合は空き家の3000万円の特別控除が適用されます。

手続きは早めに

相続税の期限内申告は10カ月以内です。各種手続きにも時間を要しますので、早めに手続きされることをお勧めします。

鈴木僚税理士事務所 税理士

鈴木 僚(すずき りょう)

1988年(昭和63年)山形市生まれ。2018年に税理士資格取得。趣味はドライブ。