税金の基礎知識

税金の基礎知識/(08)老後資金と退職金

2019年、金融庁が「老後資金として公的年金以外に2000万円が必要」と公表して話題になりました。公的年金制度が不安視され、さらに物価高騰が続く中、老後の資金に不安を覚える人も多いでしょう。

老後の生活に重要な資金が退職金。退職金には、退職時に一括で受け取る退職手当や、定額を定期的に受け取る企業年金、個人事業者や経営者が加入する小規模企業共済などがあります。

一括で受け取る退職金は「給与所得」ではなく「退職所得」として扱われます。「退職所得」とは退職金から「退職所得控除額」を引いた額の2分の1で、この金額に対して累進課税されます。

なお、「退職所得控除額」は40万円×勤務年数で、勤務年数が21年目以降は1年当たり30万円を上乗せします。従って退職金の税負担は一般的に小さく、さらに勤続年数が長ければ長いほど少なくなる傾向です。

ただ、転職が多い世相を反映し、勤務21年目以降の上乗せの仕組みが見直されようとしています。

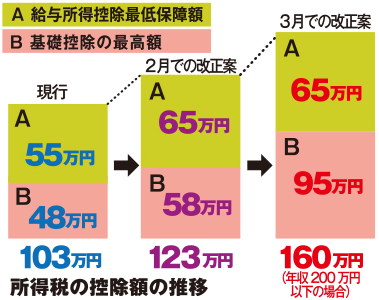

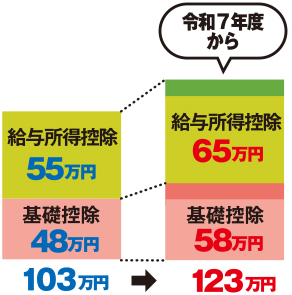

25年度の税制改正では「年収の103万円の壁」についての議論の中で先送りになりましたが、退職金にかかる税制の見直しは老後の生活設計に大きな影響を及ぼすことから、慎重な議論が必要と思われます。

鈴木僚税理士事務所 税理士

鈴木 僚(すずき りょう)

1988年(昭和63年)山形市生まれ。2018年に税理士資格取得。趣味はドライブ。